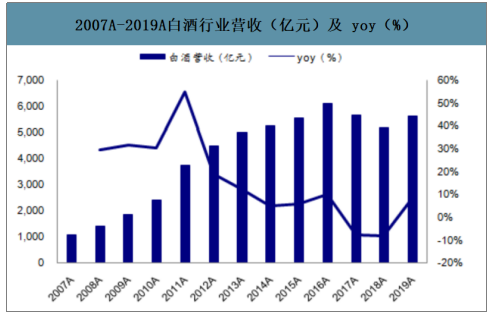

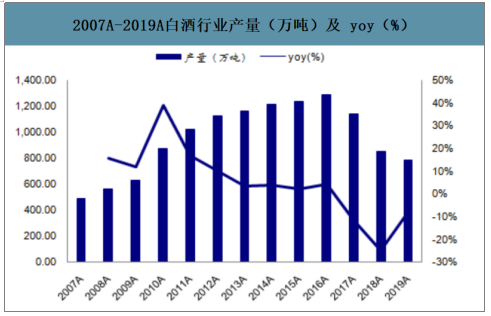

在黄金十年(即2003年-2012年)期间,中国白酒行业得到快速发展,其规模从2007年1090亿元增长至2019年5617亿元,12年CAGR(复合年均增长率)为14.64%,其中自2014年行业调整以来营收增速降至个位数乃至负增长,行业竞争进一步加剧。其产量在上一轮黄金十年中得到快速扩充,其规模从2007年494.0万吨增长至2019年786万吨,12年CAGR为4.10%,其中自2013年行业调整以来产量增速下降至个位数乃至负增长。当前行业正从增量市场过渡到存量市场,行业未来存在整合空间,内部将分化明显。

2019年中国白酒行业产销量、酒企数量及收购情况分析[图]

在黄金十年(即2003年-2012年)期间,中国白酒行业得到快速发展,其规模从2007年1090亿元增长至2019年5617亿元,12年CAGR(复合年均增长率)为14.64%,其中自2014年行业调整以来营收增速降至个位数乃至负增长,行业竞争进一步加剧。其产量在上一轮黄金十年中得到快速扩充,其规模从2007年494.0万吨增长至2019年786万吨,12年CAGR为4.10%,其中自2013年行业调整以来产量增速下降至个位数乃至负增长。当前行业正从增量市场过渡到存量市场,行业未来存在整合空间,内部将分化明显。

2007A-2019A白酒行业营收(亿元)及yoy(同期变动%)

2007A-2019A白酒行业产量(万吨)及yoy(%)

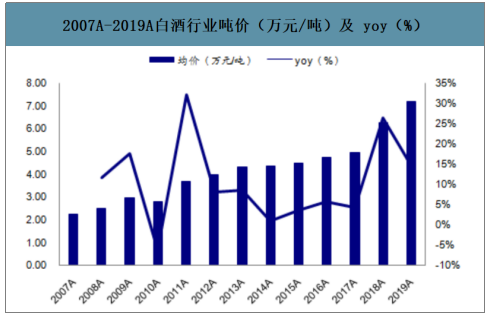

2007A-2019A白酒行业吨价(万元/吨)及yoy(%)

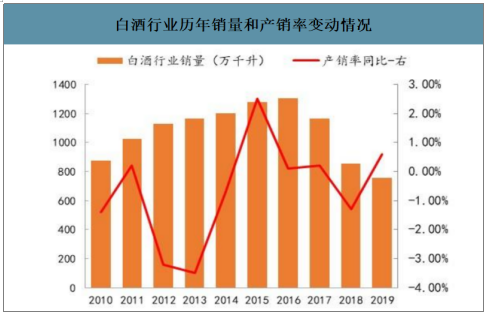

白酒行业历年销量和产销率变动情况

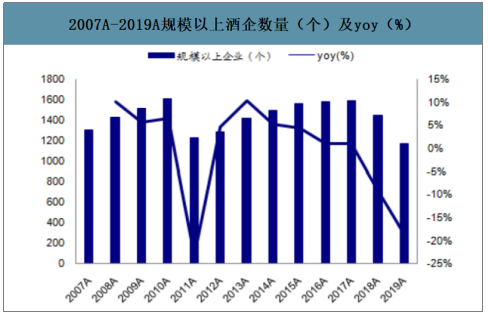

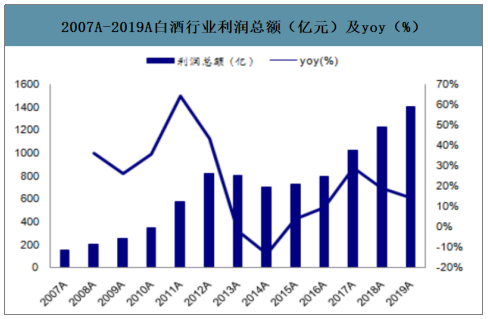

白酒行业竞争越来越激烈,规模以上白酒企业数量从2007年超1300个下降至2019年1176个,规模以上酒企的利润总额从2007年149亿元增长至2019年1404亿元,12年CAGR为20.55%,除2013-2014年行业调整期利润总额增速下滑外,其余保持正增长。其中2008-2012年利润增速保持两位数增长,主因白酒黄金十年行业处于扩容期所致;2019年利润总额增速14.5%,主因2015年行业复苏以来,2017年白酒行业迎来丰收年,2018年-2019年白酒行业稳健增长年。

007A-2019A规模以上酒企数量(个)及yoy(%)

数据来源:公开资料整理

2007A-2019A白酒行业利润总额(亿元)及yoy(%)

数据来源:公开资料整理

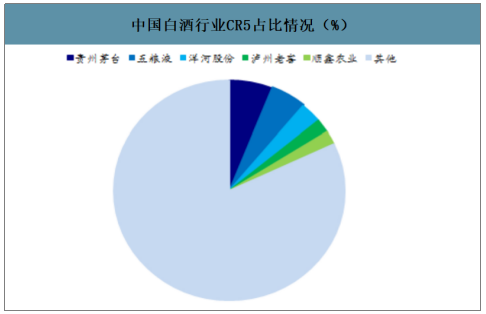

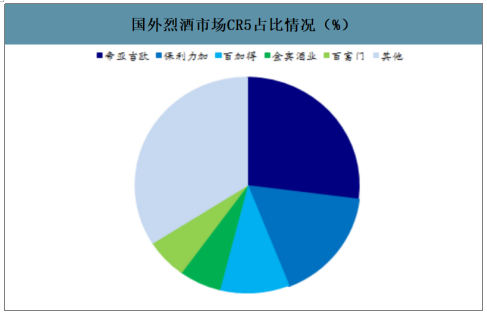

智研咨询发布的《2020-2026年中国白酒行业市场竞争力分析及投资前景趋势报告》数据显示:2019年我国白酒行业的市场规模5617亿元,规模以上的企业下降至1176家。另外,不同地理区域对白酒文化、口味和品牌的偏好也不尽相同,这就导致市场分散化现象明显,市场集中度偏低。目前中国白酒行业CR5占比18%,而国外烈酒行业CR5占比60%,对比发现还有很大提升空间。自2009年华泽集团收购贵州珍酒开始,行业内陆续出现收购兼并事件。2016年4月27日,古井贡酒以8.16亿元收购黄鹤楼酒业51%的股权。2017年11月17日,老白干拟以13.99亿收购丰联酒业100%股权。2018年10月14日,今世缘拟以现金及收购股份方式收购山东景芝酒业34%-49%股权。

中国白酒行业CR5占比情况(%)

国外烈酒市场CR5占比情况(%)

2009年以来中国白酒行业收购兼并情况一览

并购时间

|

并购事件

|

并购时间

|

并购事件

|

2009年

|

华泽集团的子公司华致酒行以8250万元全资收购贵州珍酒厂

|

2014年

|

帝亚吉欧2.33亿收购水井坊剩余47%股权

|

五粮液2.5亿收购河北永不分梨酒业

|

维维股份3.6亿收购枝江酒业30%股权

|

平安集团5亿收购宜宾红楼梦酒业25%股权

|

洋河以212.9万全资收购湖南宁乡汨罗春酒厂

|

洋河以200万全资收购哈尔滨宾州酿酒厂

|

五粮液2.55亿收购河南五谷春酒业51%股权

|

2010年

|

中国巨力集团收购刘伶醉

|

2015年

|

青青稞酒1.44亿收购中酒网90.55%股权

|

天洋集团38亿收购沱牌舍得集团

|

2011年

|

洋河股份以18.1亿元收购双沟酒业67.52%股权

|

2016年

|

劲酒1.7亿收购贵州台轩酒业95%股权

|

联想控股以5.11亿收购承德乾隆醉

|

古井贡酒8.16亿收购湖北黄鹤楼酒业51%股权

|

洋河1.9亿全资收购贵州贵酒

|

2012年

|

联想控股酒业4亿元全资收购孔府家酒

|

2017年

|

老白干酒13.99亿全资收购丰联酒业

|

上海糖业4715万收购

|

四川全兴酒业40%股权

|

2013年

|

洋河300万全资收购湖北梨花村酒厂

|

2018年

|

泸州老窖以1059万收购泸州老窖集团所持有的川酒投全部30%股权

|

洋河4.3亿收购智利VSPT集团12.5%股份

|

1月,文君股权转让后由原先的LV集团与剑南春共同持股变更为剑南春全资持股

|

汉唐控股于8月9日以12878.98万元收购重庆诗仙太白70%股权,泸州老窖集团作为汉唐控股的股东,间接成为诗仙太白旗下重要子公司都股东

|

10月15日,今世缘拟以现金方式,收购山东景芝酒业34%-49%的股份

|

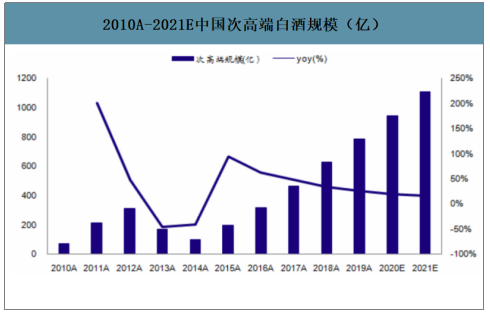

自2018Q3以后市场对白酒判断趋于悲观,悲观情绪在2018年秋糖会到达高潮。经过2019年春节大部分酒企动销反馈积极及当年3月春糖会正向反馈,市场对白酒景气度持续性又恢复信心,次高端继续扩容成趋势。

次高端酒规模从2010年超70亿元增长至2017年超460亿元,7年CAGR为31.1%,预计到2021年超1000亿元。

2010A-2021E中国次高端白酒规模(亿)

当前次高端放量产品的主流价位带是300-400元,酒企经过3-5年的培育,次高端主流价格带有望过渡到400-600元。如果目标消费群体经过3-5年的市场培育,次高端酒企主流价格带成功上移至400-600元价格带,随着高端酒价格带继续上行,未来600-800元成为次高端主流价格带可期。

次高端价格带主要产品一览

序号

|

价格带(元)

|

主要代表品牌

|

1

|

300元-400元

|

天之蓝、M3、对开、红花郎10年、汉酱、老字号特曲、窖龄酒60年、青花20年、红坛酒鬼、臻酿八号、品味舍得、古8、16、口子10年等

|

|

2

|

400元-500元

|

窖龄酒90年、四开、红花郎15年、传承酒鬼、青花30年、井台装、古20、口子20年等

|

|

3

|

500元-800元

|

M6、M6+、智慧舍得、珍藏版剑南春、习酒1988、典藏大师等

|

白酒各种香型的代表性产品有哪些?为什么酱香白酒市场占有率低呢?

白酒的香型有十几种,白酒的每个香型都有它的代表酒品牌。那么白酒各种香型的代表性产品有哪些?为什么酱香白酒市场占有率低呢?

从目前的市场来看,白酒市场中浓香型白酒占据了大部分市场,大概占了60%-70%的市场份额,而酱香白酒却只占了15%左右的市场份额,值得注意的是,这15%的市场份额,却是由白酒总产能的3%来完成的,可谓是四两拨千斤,当然这功劳很大部分在茅台酒上。

1、酱香型白酒工艺复杂,生产周期长,导致其价格又偏高。

2、大家真正所熟知的酱香可能只有茅台酒,但是茅台酒又比较贵,因而市场占有率还是低。近几年郎酒广告也打得不错了,是正在崛起的酱香新军。

3、酱香型白酒厂少,地域限制产量低,普及率较少。

4、酱香型白酒度数偏高,香味复杂,懂得喝的人比较少,有的人没法接受酱香的味道。清香型和浓香型的比较普及。

一、凤香型白酒以陕西西凤酒为代表。清而不淡、浓而不艳,妙在“香味入口成串,入腹一条线”。

二、米香型亦称蜜香型,以桂林三花酒为代表。米酒之王,桂林人的骄傲。

三、清香型亦称汾香型,以山西汾酒、二锅头为代表。二锅头,被誉为国民口粮酒。

四、浓香型亦称泸香型,以四川泸州老窖、五粮液和剑南春为代表,驰名中外。

五、酱香型亦称茅香型,以贵州茅台、四川郎酒为代表。空杯有浓浓的酱油味。酱香型酒清澈透明、色泽微黄、酒体醇厚、回味悠长。有“扣杯隔日香”之说。

除酱浓清米凤以外,还有以董酒为代表的药香型、以酒鬼酒为代表的馥郁香型、以四特酒为代表的特香型、以衡水老白干为代表的老白干香型,以玉冰烧为代表的豉香型、以景芝为代表的芝麻香型以及白云边为代表的兼香型。